정부지원 청년도약계좌 신청방법 완전 정복

2025년, 청년들의 재테크 전략이 바뀝니다! 최대 4,600만 원까지 받을 수 있는 정부지원, 청년도약계좌의 모든 것을 알려드립니다.

안녕하세요, 요즘 재테크에 관심 많은 청년들이라면 한 번쯤 들어봤을 바로 그 이름, 청년도약계좌! 저도 최근에 이 계좌를 알게 되면서 정말 ‘이건 무조건 해야겠다’는 생각이 들었어요. 월 최대 70만 원까지 저축하면서 정부가 소득에 따라 지원금까지 얹어준다는 이 제도, 솔직히 놓치기 너무 아깝잖아요? 이번 포스팅에서는 청년도약계좌의 혜택부터 신청 방법, 가입 조건, 그리고 실제 수령액 시뮬레이션까지 꼼꼼하게 알려드릴게요. 저도 직접 알아보면서 느낀 팁들 아낌없이 풀어보려고 하니 끝까지 집중해 주세요!

목차

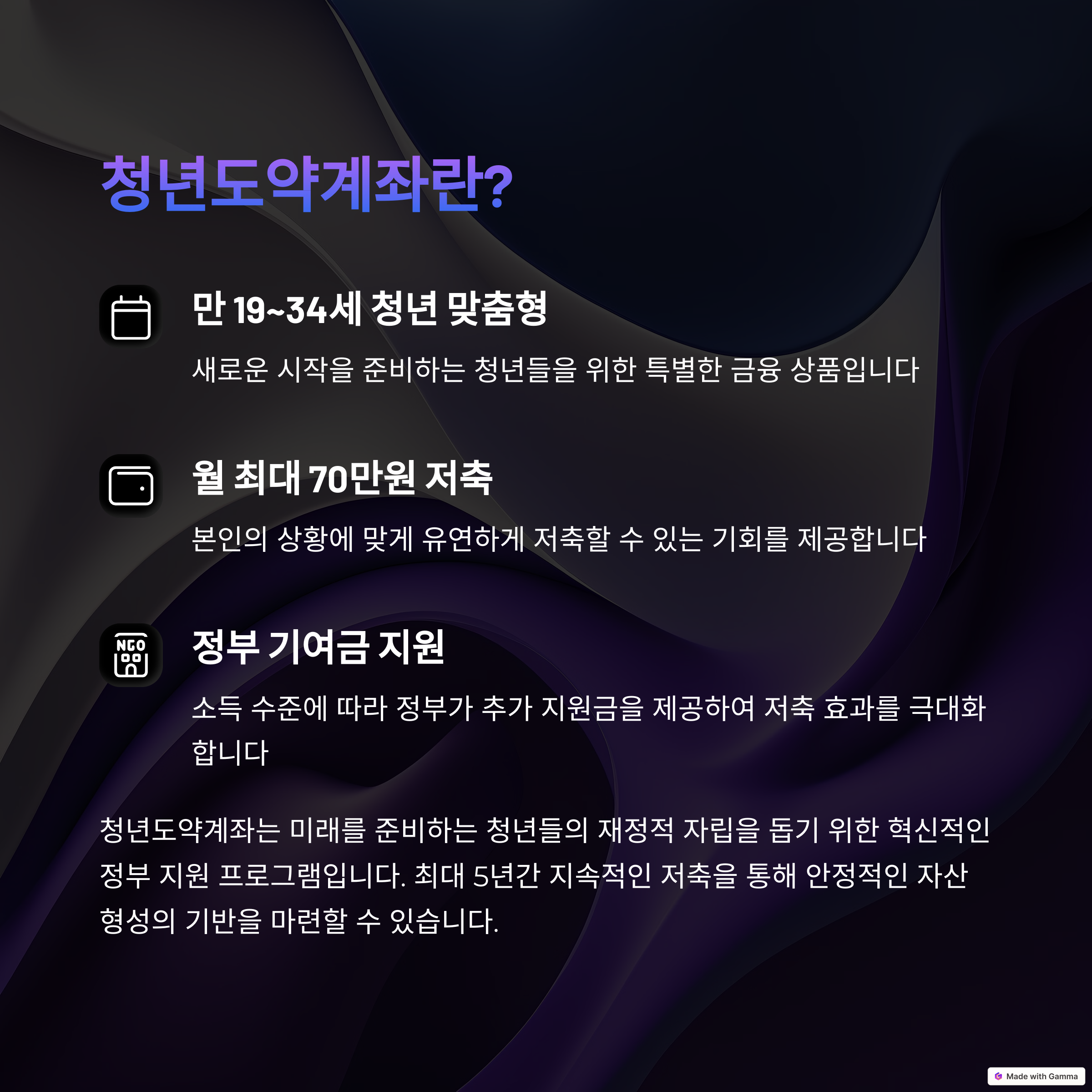

청년도약계좌란? 기본 개념 정리

청년도약계좌는 정부가 청년들의 자산 형성을 돕기 위해 만든 중장기 저축 상품이에요. 만 19세부터 34세까지의 청년이라면 누구나 도전할 수 있고, 월 최대 70만 원까지 저축 가능하다는 점에서 많은 주목을 받고 있죠. 특히 2025년부터는 정부 기여금이 더 강화되면서 더 많은 혜택을 받을 수 있게 되었어요.

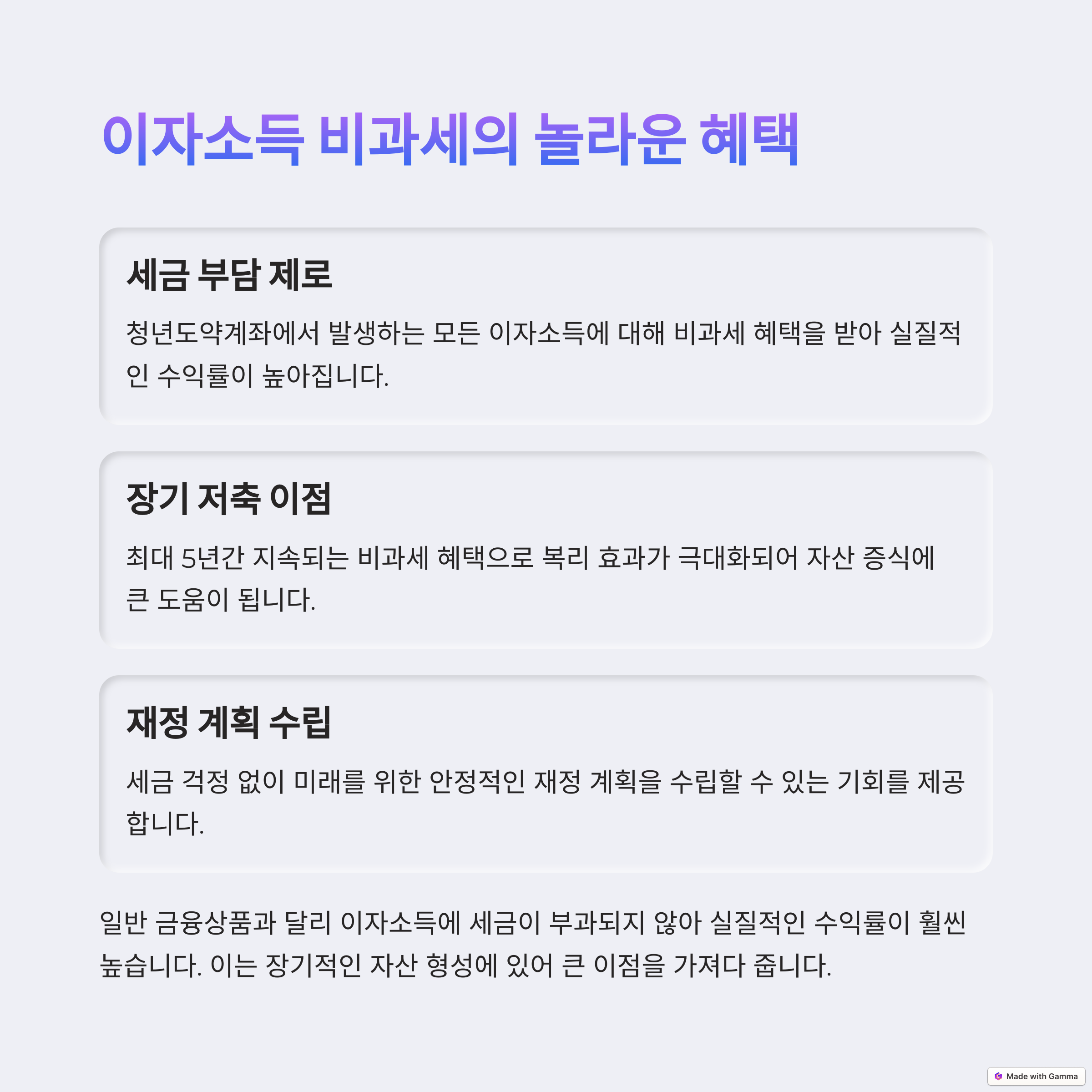

정부가 소득 수준에 따라 매달 납입 금액의 최대 6%까지 지원금을 얹어주고, 이자소득세도 전액 비과세라서 단순한 적금과는 비교도 안 되는 수준의 혜택을 받을 수 있답니다.

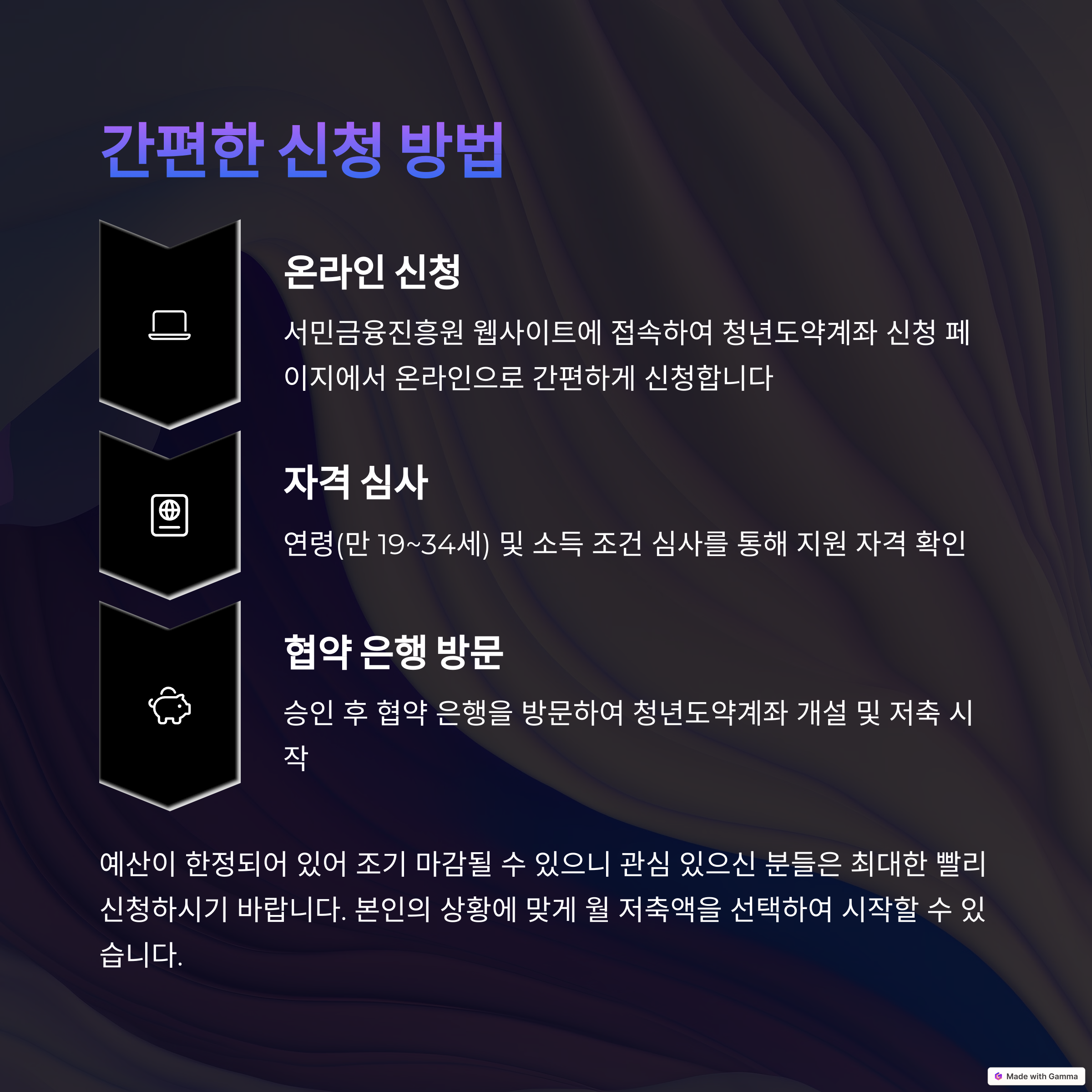

신청 방법과 절차 한눈에 보기

| 단계 | 내용 |

|---|---|

| 1. 신청 | 서민금융진흥원 또는 취급 은행 앱에서 신청 |

| 2. 본인 인증 | 공인인증서 또는 간편 인증 이용 |

| 3. 서류 제출 | 소득 증빙 자료 제출 (근로소득원천징수영수증 등) |

| 4. 자격 심사 | 서민금융진흥원이 2주 이내 심사 |

| 5. 계좌 개설 | 협약 금융기관 앱 또는 지점 방문 |

청년도약계좌 주요 혜택 총정리

혜택을 보면 '이걸 왜 이제 알았지?' 싶은 분들 분명 계실 거예요. 핵심만 콕 집어서 알려드릴게요!

- 소득에 따라 정부 기여금 최대 월 3.3만 원 지급

- 이자소득세 15.4% 전액 면제

- 계좌 유지 시 신용점수 최대 10점 가점

- 2년 이상 유지 시 원금의 40%까지 부분 인출 가능

실제 사례로 보는 수령액 시뮬레이션

정부 지원과 이자 혜택을 반영해 실제 수령액을 계산해보면, 생각보다 훨씬 큰 금액이 모입니다. 두 가지 소득 구간에 따라 시뮬레이션한 결과를 아래에서 확인해보세요.

사례 1: 연 소득 6,000만 원 이하 청년 (이자율 4.5%)

| 월 납입액 | 70만 원 |

| 정부 기여금 | 월 2.1만 원 (3%) |

| 총 본인 납입금 | 4,200만 원 |

| 총 정부 기여금 | 126만 원 |

| 총 원금 | 4,326만 원 |

| 예상 이자소득 (4.5%, 단리) | 974.25만 원 |

| 총 수령액 | 5,300.25만 원 |

사례 2: 연 소득 2,400만 원 미만 청년 (이자율 6%)

| 월 납입액 | 70만 원 |

| 정부 기여금 | 월 3.3만 원 (6%) |

| 총 본인 납입금 | 4,200만 원 |

| 총 정부 기여금 | 198만 원 |

| 총 원금 | 4,398만 원 |

| 예상 이자소득 (6%, 단리) | 1,319.4만 원 |

| 총 수령액 | 5,717.4만 원 |

📊 소득 구간별 비교표

| 항목 | 연소득 2,400만 원 미만 | 연소득 6,000만 원 이하 |

|---|---|---|

| 월 납입액 | 70만 원 | 70만 원 |

| 정부 기여금 | 월 3.3만 원 | 월 2.1만 원 |

| 총 본인 납입금 | 4,200만 원 | 4,200만 원 |

| 총 정부 기여금 | 198만 원 | 126만 원 |

| 총 원금 | 4,398만 원 | 4,326만 원 |

| 예상 이자소득 | 약 1,319.4만 원 | 약 974.25만 원 |

| 총 수령액 | 약 5,717.4만 원 | 약 5,300.25만 원 |

가입 전 꼭 알아야 할 유의사항

청년도약계좌, 분명 혜택이 많지만 무작정 가입하기 전에 꼭 체크해야 할 것들이 있어요. 다음 리스트는 제가 준비하면서 느꼈던 ‘아, 이건 진짜 알고 가야 해!’ 싶은 팁들입니다.

- 중도해지 시 정부 지원금 및 비과세 혜택 일부 회수 가능

- 특별중도해지 사유 인정 시에만 예외 적용 (퇴직, 폐업 등)

- 은행별 금리와 우대조건이 다르므로 비교 후 선택 필수

- 예산 한도 초과 시 조기 마감 가능성 있음

만 19세부터 34세 사이의 청년으로, 연소득 6,000만 원 이하이면서 가구 소득이 기준 중위소득 180% 이하인 경우 가입 가능합니다.

정부24 홈페이지 또는 모바일 앱을 통해 온라인으로 신청이 가능합니다. 본인 인증 후 신청서 작성과 서류 제출을 완료하면 됩니다.

소득 수준에 따라 최대 월 납입액의 6%까지 지원됩니다. 예를 들어, 연소득 2,400만 원 이하는 월 최대 3만 3천 원을 받을 수 있습니다.

중도해지 시 정부 기여금이 일부 회수될 수 있으며, 비과세 혜택도 제한될 수 있습니다. 단, 퇴직, 폐업 등 특별한 사유가 인정되면 예외 적용이 가능합니다.

아니요, 청년도약계좌는 1인 1계좌만 개설 가능합니다. 국민, 신한, 하나, 우리, 농협 등 협약된 금융기관 중 한 곳을 선택해야 합니다.

계좌 유지 기간이 2년 이상인 경우, 납입한 원금의 최대 40%까지 필요 시 인출이 가능합니다. 단, 조건에 따라 승인 절차가 있을 수 있습니다.

이렇게 보면 청년도약계좌는 단순한 저축 상품이 아니라, 정부가 청년들에게 '한 번 제대로 자산 형성해봐!'라고 손 내미는 기회 같아요. 요즘같이 금리도 애매하고, 투자도 어렵고, 뭐라도 해야 하는 시기에 이런 제도는 진짜 꿀이죠. 혹시라도 망설이고 있다면, 지금이 딱 그 타이밍이에요. 필요한 서류만 미리 챙겨두면 생각보다 간단하게 신청할 수 있으니, 오늘 저녁에 바로 도전해보시는 거 어때요? 😉 지금 시작하면 5년 뒤 내 통장에 웃음이 넘쳐날지도 몰라요!